En la práctica operativa y administrativa de las empresas no es raro que se presente el caso en que se omite acreditar el Impuesto al Valor Agregado (IVA) de un gasto del mes, dándose cuenta de esta situación meses después. Esta situación se puede presentar por fallas en los procesos de administración o por errores humanos.

Al pensar en la solución a este problema, la primera pregunta a responder es ¿Puedo acreditar dicho IVA en el mes en que fue detectado el error o debo acreditarlo necesariamente en el mes en el que corresponde mediante la presentación de una declaración complementaria? Al respecto, el Artículo 5 de la Ley del IVA establece como requisito de acreditamiento, en su fracción III, “que el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate”, por lo que la alternativa de acreditar el IVA en cuestión en un mes posterior a aquél en que corresponda (i.e. en el mes en que se detectó la omisión) queda descartada. La Ley es muy precisa en ese sentido y, en consecuencia, el contribuyente deberá presentar una declaración complementaria del mes al que corresponda dicho acreditamiento.

Ahora bien, derivado de la presentación de la declaración complementaria acreditando el IVA que se había omitido, se presentarán tres escenarios:

El saldo a cargo presentado originalmente ahora resulta menor, generándose así un saldo a favor por la diferencia pagada en exceso originalmente.

El saldo a cargo presentado originalmente (o saldo en cero) se convierte en saldo a favor.

El saldo a favor presentado originalmente se incrementa.

En cualquiera de los tres escenarios, al generarse o incrementarse un saldo a favor puede haber un efecto en las declaraciones posteriores, dado que el mismo pudo haberse acreditado contra IVA a cargo de dichos meses, por lo que una segunda pregunta que surge en estos casos es qué hacer con las declaraciones subsecuentes en donde dicho saldo a favor pudo haber tenido un efecto.

La solución a esta situación está prevista en el Artículo 23 del Reglamento de la Ley referida, al establecer que “cuando se presenten declaraciones complementarias substituyendo los datos de la original, en virtud de las cuales resulten saldos a favor o se incrementen los que habían sido declarados, el contribuyente podrá optar por solicitar su devolución, o por continuar el acreditamiento en la siguiente declaración de pago al día en que se presente la declaración complementaria”. Por lo anterior, no es necesario hacer ninguna corrección a las declaraciones subsecuentes. Bastará con solicitar la devolución del saldo, o bien, acreditarlo o compensarlo en la siguiente declaración de pago al día en que se presente la declaración complementaria.

El Código Fiscal de la Federación (CFF) señala en el Artículo 29-A, cuarto párrafo, que salvo que las disposiciones fiscales prevean un plazo menor, los CFDI sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

Vía Resolución Miscelánea Fiscal (RMF) este plazo para realizar una cancelación de documento se amplía hasta el mes en el cual se deba presentar la declaración anual del Impuesto sobre la Renta (ISR) correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante. Dado que esta restricción del plazo de cancelación entró en vigor en 2022, se prevé un transitorio en la RMF (Segundo Transitorio de la Segunda Resolución de Modificaciones a la RMF), que establece el plazo de todo 2022 para cancelar comprobantes emitidos con anterioridad a este ejercicio, cumpliendo con ciertos requisitos.

Ahora bien, la Regla 2.7.1.34. de la Resolución Miscelánea Fiscal de 2022 (RMF) señala que el receptor deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

Según la citada regla, en caso de que haya transcurrido el plazo de tres días sin manifestación alguna, la autoridad considerará que el receptor acepta la cancelación del CFDI.

Debe resaltarse que el plazo de días deberá seguir las reglas señaladas en el Artículo 12 del CFF. Por lo tanto, el plazo de tres días comprende únicamente días hábiles.

Casos en que no se requiere la aceptación del receptor

La Regla 2.7.1.35. indica que los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos:

Los que amparen montos totales de hasta $1,000.00

Por concepto de nómina.

Por concepto de egresos.

Por concepto de traslado.

Por concepto de ingresos expedidos a contribuyentes del Régimen de Incorporación Fiscal

Por concepto de ingresos expedidos a contribuyentes del RIF

Expedidos en operaciones realizadas con el público en general

Emitidos a residentes en el extranjero para efectos fiscales

Cuando la cancelación se realice dentro del día hábil siguiente a su expedición.

Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como PCGCFDISP.

Emitidos por los integrantes del sistema financiero.

Emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

Obligación de justificar cancelación de CFDI

El penúltimo párrafo del Artículo 29-A indica que los contribuyentes cancelen CFDI que amparen ingresos, deberán justificar y soportar documentalmente el motivo de dicha cancelación, misma que podrá ser verificada por las autoridades fiscales en el ejercicio de sus facultades.

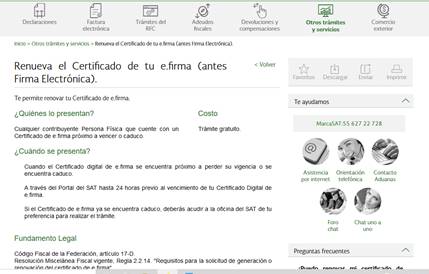

Este trámite puede realizarse para renovar e.firmas (firmas electrónicas) siempre que éstas no tengan más de un año de haber vencido.

Por otro lado, la renovación de e.firma puede realizarse previo a que esta pierda su vigencia. En ese sentido, la siguiente guía gráfica proporciona el proceso a seguir para renovar las firmas electrónicas que no han perdido su vigencia.

Te recordamos que si prefieres no pasar por este trámite, en IPAO te podemos ayudar, contáctanos y nosotros nos encargamos de tu renovación.

1. Ingresa al Portal del SAT a través de la página https://www.sat.gob.mx. Ingresa a la sección “Otros trámites y servicios”.

2. Busca la sección «Identificación y firmado electrónico», al hacer click en ella se desplegarán las siguientes opciones y tendrás que seleccionar la que se llama «Renueva el Certificado de tu e.firma (antes Firma electrónica)» .

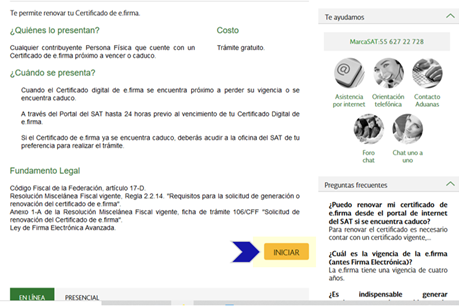

3. Serás dirigido a la siguiente página, pulsa el botón “INICIAR”.

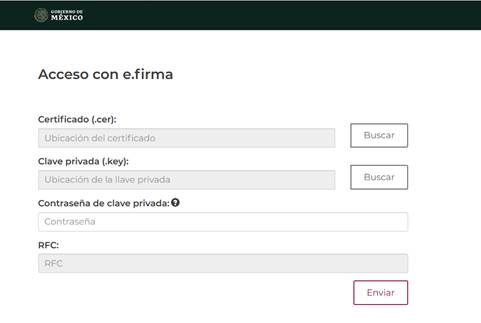

4. Tendrás que acceder con tu e.firma vigente. Ingresa tus datos y pulsa “Enviar”.

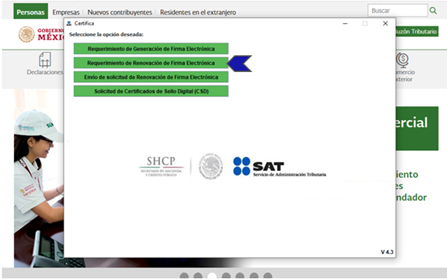

5. Accederás a la siguiente plataforma. Pulsa “Descarga CERTIFICA” para descargar el programa que necesitaremos para continuar con el proceso. Si ya cuentas con él, puedes pasar al paso siete (7).

6. Elije el programa adecuado a tu equipo (32 o 64 bits) y haz click en el botón para descargar el programa. Si no sabes cuál versión necesita tu equipo, descarga primero el de 32 bits, y en caso de algún error, puedes intentar con el de 64 bits.

7. Al ejecutar el programa, debe aparecer una ventana como ésta, paso siguiente pulsa “Requerimiento de Renovación de Firma Electrónica”.

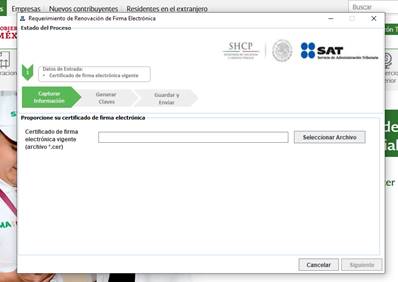

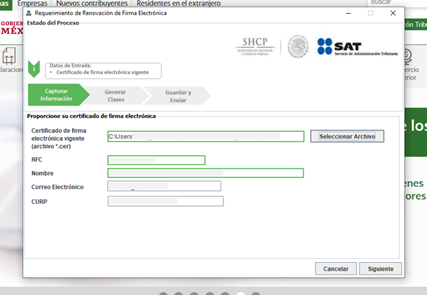

8. Pulsa “Seleccionar Archivo” y selecciona el archivo .cer vigente. Luego de seleccionar el archivo, completa los campos siguientes con tus datos y acto seguido pulsa “Siguiente”.

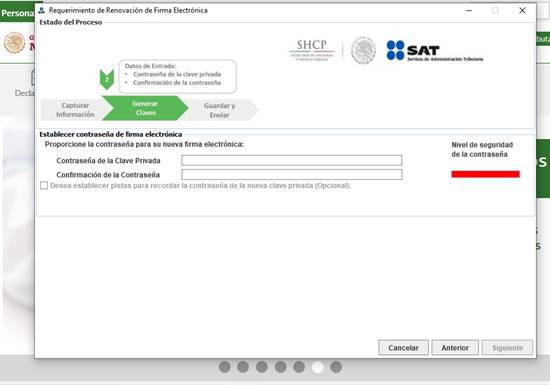

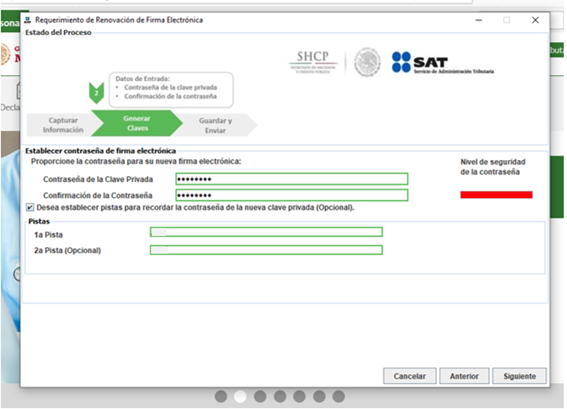

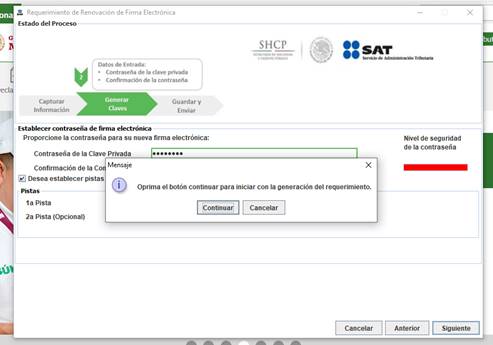

9. Se te solicitará una nueva contraseña para tu nueva firma electrónica. Si deseas establecer pistas para recordar tu contraseña, seleccione la casilla correspondiente e ingresa las pistas deseadas. Acto seguido, pulsa “Siguiente” y oprime “Continuar” dentro de la ventana emergente.

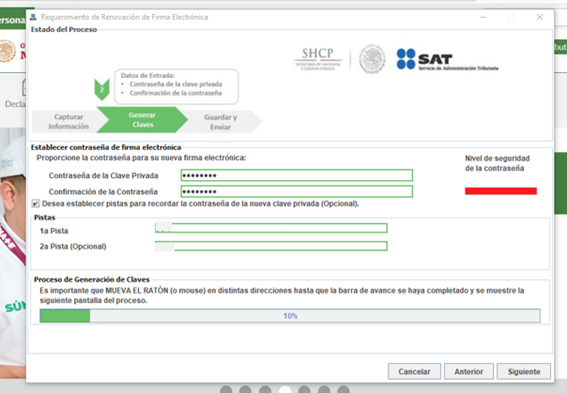

10. Tras presionar “Continuar” mueve el ratón (mouse) en distintas direcciones hasta que la barra verde sea completada. Automáticamente pasarás al siguiente paso.

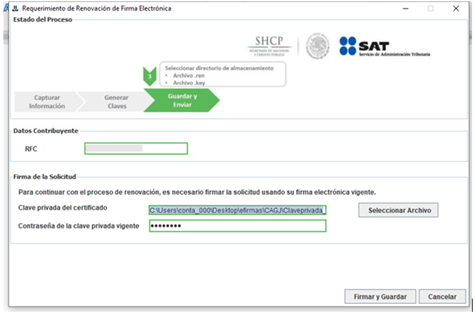

11. Se te solicitará el archivo .cer vigente y la contraseña correspondiente. Finalmente pulsa “Firmar y Guardar”.

12. Se descargará el requerimiento (archivo .ren). Si te aparece una pantalla similar a la siguiente, pulsa “Terminar”.

13. Vuelve a la plataforma del SAT. Pulsa “Renovación del certificado”.

14. Presiona “Examinar” y anexa el archivo .ren obtenido en el paso 12.

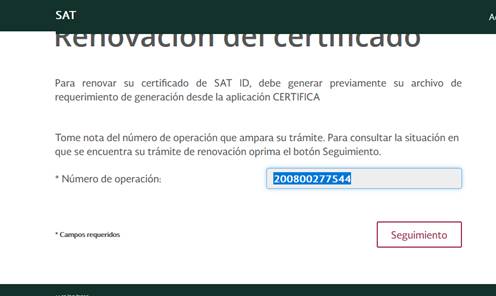

15. Obtendrás un “Numero de operación”. Consérvalo. Acto seguido pulsa “Seguimiento” y descarga el Acuse correspondiente.

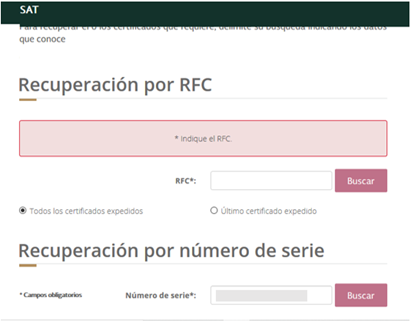

16. Vuelve al portal principal. Pulsa “Recuperación de certificados”.

17. Ingresarás al siguiente espacio, ingresa el RFC correspondiente y pulsa “Buscar”.

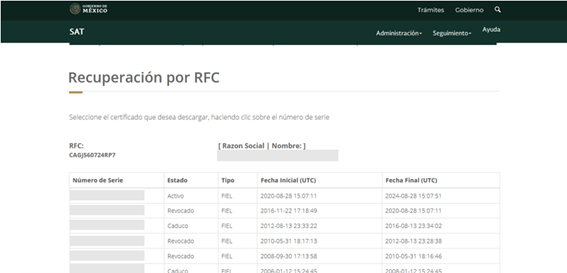

18. Ingresarás a la siguiente página. Pulsa el Número de Serie del certificado activo. Guarde los documentos obtenidos.

De acuerdo con las disposiciones del Régimen de Plataformas Digitales, las plataformas digitales extranjeras tienen la obligación cargar el 16% de Impuesto al Valor Agregado (IVA) a sus clientes en México.

Cuando estos gastos son utilizados para los fines del negocio pueden ser deducibles y, en consecuencia, el IVA que las plataformas trasladan a sus clientes puede ser acreditable, por lo que la obtención de un comprobante fiscal es esencial.

Dado que se trata de empresas extranjeras, ellas no están obligadas a expedir un Comprobante Fiscal Digital por Internet (CFDI) como lo haría un contribuyente residente en México, lo que siempre genera dudas entre los contribuyentes en cuanto a la validez de la deducción de un gasto de esta naturaleza; es decir, de un pago al extranjero comprobado con un comprobante emitido por el extranjero, pero que no es CFDI.

Esta problemática no es nueva, ni se genera a partir de la entrada en vigor del Régimen de Plataformas Digitales, como se ha indicado, cualquier gasto pagado a un residente en el extranjero tiene la misma problemática.

La regla establece que “para los efectos de los artículos 29, antepenúltimo párrafo y 29-A último párrafo del CFF, los contribuyentes que pretendan deducir o acreditar fiscalmente con base en comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en México, podrán utilizar dichos comprobantes siempre que contengan los siguientes requisitos:…”, y enlista una serie de ellos (descritos más adelante).

Como puede apreciarse, esta regla es la que da validez a estos comprobantes para efectos de deducir y acreditar impuestos.

Los requisitos que deben contener son:

Nombre, denominación o razón social; domicilio y, en su caso, número de identificación fiscal, o su equivalente, de quien lo expide.

Lugar y fecha de expedición.

Clave del RFC de la persona a favor de quien se expida o, en su defecto, nombre, denominación o razón social de dicha persona.

La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Valor unitario consignado en número e importe total consignado en número o letra.

Tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente.

Ahora bien, para efectos de los comprobantes de las plataformas digitales, la Regla Miscelánea 12.1.4. establece que los residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales a receptores ubicados en territorio nacional, deberán emitir y enviar vía electrónica a los receptores de los servicios digitales en territorio nacional que lo soliciten, los archivos electrónicos en formato PDF que contengan los comprobantes correspondientes al pago de las contraprestaciones con el IVA trasladado en forma expresa y por separado, los cuales se expedirán de conformidad con la legislación nacional aplicable de quien los expida, debiendo al menos contar con los siguientes requisitos para su uso en México:

a) Denominación o razón social del emisor b) Ciudad y País en el que se expide c) Clave de registro tributario de quien lo expide d) Precio o valor de la contraprestación por el servicio, sin incluir el IVA e) IVA del servicio f) Concepto o descripción del servicio g) Fecha de expedición y período que ampara la contraprestación h) Clave en el RFC del receptor

Si se observa con detenimiento se podrá identificar que en ninguna parte esta regla señala que este comprobante se emite para efectos de deducción o acreditamiento, sino que regula la obligación de la plataforma extranjera de emitirlo. Los requisitos, sin embargo, son prácticamente los mismos salvo por la inclusión del IVA del servicio y por el hecho de que deba constar en formato PDF.

En este entendido, se tiene que para deducir los pagos que se efectúan a las plataformas digitales extranjeras, se debe cumplir con los requisitos establecidos en la Regla 2.7.1.16., y cuidando que se cumplan las formalidades de la Regla 12.1.4.

Las medidas de confinamiento implementadas en los últimos dos años y medio, para evitar la propagación del Covid-19, impulsaron el crecimiento de las transacciones a través de comercio electrónico, pues ante la necesidad de reducir los desplazamientos y el contacto físico de las personas, las compras en línea han registrado un incremento en los últimos meses.

Compras que anteriormente se efectuaban de manera presencial ahora se hacen de manera virtual por Internet, ya sea comprando directamente en el sitio de Internet del proveedor, o a través de alguna plataforma digital.

Una de las dudas frecuentes en este rubro es si las compras realizadas por Internet pueden deducirse de impuestos.

La respuesta a esta pregunta es la misma que si se planteara en el sentido del comercio tradicional. ¿Es deducible una compra que se hace en el comercio tradicional? Todo depende de que el gasto sea estrictamente indispensable para la obtención de ingresos, y de que se cumplan con los requisitos para su deducibilidad. Las compas o gastos realizados a través de comercio electrónico no tienen por qué ser diferentes, el hecho de hacer una compra de forma presencial o de forma virtual no inciden en la deducibilidad del gasto, siempre que se cumplan con los requisitos correspondientes.

En la práctica puede presentarse el problema de la obtención de la factura por dicha erogación, pero no debe representar mayor reto. Ya sea que se realice la compra directamente en el sitio de Internet del proveedor en donde generalmente ahí mismo se tramita la factura, o bien, que se realice a través de alguna plataforma de intermediación como Amazon o Mercado Libre (por poner un ejemplo), siempre existen mecanismos para que el comprador pueda obtener la factura del vendedor.

En cada caso será necesario verificar los mecanismos para la obtención de la factura y asegurarse, antes de realizar dicha compra, de que existan los mecanismos idóneos para obtenerla.

Es importante, como ya indicó, que además de obtener la factura, se cumplan con los demás requisitos de deducción como los medios de pago y registro contable correspondiente, ente otros.

Uno de los requisitos del Comprobante Fiscal Digital por Internet (CFDI) tanto en su versión 3.3 como en la 4.0, consiste en indicar la forma en que el pago de la contraprestación fue recibido.

Las formas de pago contempladas por la autoridad en su catálogo de formas de pago son:

01 Efectivo 02 Cheque nominativo 03 Transferencia electrónica de fondos 04 Tarjeta de crédito 05 Monedero electrónico 06 Dinero electrónico 08 Vales de despensa 12 Dación en pago 13 Pago por subrogación 14 Pago por consignación 15 Condonación 17 Compensación 23 Novación 24 Confusión 25 Remisión de deuda 26 Prescripción o caducidad 27 A satisfacción del acreedor 28 Tarjeta de débito 29 Tarjeta de servicios 30 Aplicación de anticipos 31 Intermediario pagos 99 Por definir

Ahora bien, existen ocasiones en que una operación es liquidada mediante varias formas de pago; por ejemplo, con cheque y transferencia, o compensación y tarjeta de crédito, o cualquier otra combinación posible. Es aquí donde surge la duda de cómo indicar la forma de pago en el CFDI.

Primeramente, es necesario preciar que existen dos “métodos de pago”: Uno es el pago de contado (Pago en Una sola Exhibición – PUE) y el otro es el pago diferido o en parcialidades (PPD). Cada método de pago tiene implicaciones distintas en las reglas de comprobación. A continuación, se analiza para cada caso, cómo plasmar la “forma de pago”.

1. PUE – Pago en una sola exhibición

El pago de contado es aquél que se recibe en su totalidad antes de emitir el comprobante por el total de la operación. En este caso, como ya se conoce la forma o formas en que se realizó el pago, se indica en ese CFDI cuál es la forma de pago.

En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación. Esto está indicado así en la “Guía de llenado de los comprobantes fiscales digitales por Internet”.

2. PPD – Pago en parcialidades o diferido

El pago diferido o en parcialidades es aquel en que primero se emite la factura por el total de la operación, y el pago se recibe después, ya sea en varios pagos en un solo pago, pero diferido.

En este caso, la obligación del contribuyente es la de emitir un comprobante al que se le incorpora el Complemento para Recepción de Pagos (CRP), por cada pago que se reciba. Este comprobante es adicional a aquél que ampara la totalidad de la operación, y que fue emitido anteriormente.

Ahora bien, en este caso, la Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, establece que “si el pago se recibió con diferentes formas de pago, se debe incorporar este nodo por cada forma de pago”.

Como puede verse, la indicación de la forma de pago depende primeramente del método de pago. En este orden de ideas, según el método de pago, será el tipo de comprobante a emitir, y según el tipo de comprobante a emitir (CFDI o CFDI con CRP), será la forma de manejar las formas de pago.