El salario mínimo es la cantidad mínima recibida por jornada de trabajo.

El salario mínimo general pasa de 207.44 a 248.93 pesos diarios; mientras que en la Zona Libre de la Frontera Norte pasa de 312.41 a 374.89 pesos diarios. Esto representa un incremento de 20% en ambas zonas salariales.

Los salarios mínimos profesionales también recibirán un incremento de 20%.

El aumento de los salarios mínimos generales se integra a partir del salario mínimo vigente en 2023, más la suma de un Monto Independiente de Recuperación (MIR) de 41.26 pesos para la ZLFN y de 27.40 pesos para el Resto del país, y un incremento por fijación de 6% sobre la suma de éstos.

El MIR, que se aplicó por primera vez en la fijación de los salarios mínimos vigentes en 2017, es un mecanismo cuya única finalidad es la recuperación del poder adquisitivo de los salarios mínimos y es una cantidad absoluta en pesos, que no debe ser utilizada como referente para fijar otros salarios vigentes como los contractuales, federales, estatales, ni municipales.

En México, es un hecho que las pequeñas y medianas empresas tienen un gran potencial para convertirse en grandes organizaciones, pero también, enfrentan muchos desafíos cuando se trata de lograr un crecimiento sostenido.

Es común que durante esta etapa, la administración se vea superada por la falta de control, lo que puede poner en riesgo su permanencia en el mercado.

Una decisión clave para respaldar y facilitar el desarrollo de una compañía es la implementación de un sistema de planificación de los recursos empresariales (ERP, por sus siglas en inglés). Un ERP es un software diseñado para manejar de una forma eficiente y efectiva el uso de los recursos materiales, monetarios y humanos.

En un mercado con una amplia variedad de ERP disponibles, seleccionar la opción adecuada puede ser complicado, sin embargo, existe una solución que se ajusta a cada empresa de acuerdo al tamaño y necesidades: Microsip.

Con más de 36 años en el mercado y 100 mil clientes, ofrece un ERP que entiende los retos de las compañías nacionales.

Algunas de las ventajas que lo caracterizan son:

Sus modalidades de pago: La tradicional, por medio de la cual el software se adquiere mediante una sola erogación y la modalidad de suscripción, como su nombre lo indica, brinda la posibilidad de realizar pagos mensuales, semestrales o anuales.

Adaptable: Permite elegir e implementar solamente los módulos que se requieren y se integran entre sí de manera sencilla para formar un sistema acorde a los requerimientos y al tamaño de la empresa.

¿Por qué los empresarios eligen el ERP Microsip?

Cumplimiento preciso y oportuno de todas las disposiciones fiscales.

Cuenta con más de 350 Partners certificados en todo el territorio nacional listos para dar consultoría, implementar y brindar soporte técnico en cualquier momento.

Especialista en el manejo de sucursales: Dentro de esta fase de crecimiento, algunas empresas eligen como estrategia la apertura de sucursales y por esta razón, se creó el Administrador de Sucursales Microsip, que tiene como objetivo facilitar la visualización de las operaciones en forma individual o grupal, además, permite a dichas sucursales operar con o sin internet.

Brinda información integrada a través de la herramienta de inteligencia de datos Data Manager

En conclusión, la planeación de recursos es la base del crecimiento empresarial y un sistema ERP puede convertirse en el aliado indispensable para lograrlo de forma exitosa.

Como ha sido explicado en anteriores publicaciones, uno de los supuestos de cancelación de comprobantes por los que no se requiere de la aceptación del receptor, es cuando el comprobante ampara montos hasta por $1,000.00.

Esto se establece en la Regla Miscelánea 2.7.1.35., la cual señala que los 1,000 pesos se refieren al monto total que ampara la operación. En ejercicios anteriores esta cantidad se refería al monto del ingreso, pero en 2018 fue modificada la regla para aclarar que ese monto se refiere al total de la factura.

Esto es: Originalmente un comprobante de $1,000 pesos más IVA ($1,160), podía ser cancelado sin la aceptación del receptor. Ahora, con este cambio un comprobante por esta cantidad no sería sujeto de la facilidad de cancelación sin aceptación, puesto que el monto total que ampara el comprobante es superior a 1,000 pesos.

En este orden de ideas, un comprobante que ampara ingresos por $862.93, no sería cancelable sin aceptación puesto que al adicionarle el IVA resulta en $1,001, lo que supera los $1,000 pesos.

Habrá que analizar en cada caso en particular cuál es el monto total de la operación, puesto que si la misma es sujeta de retenciones o de impuestos adicionales al IVA, el monto total puede variar.

Por tanto, el parámetro de $1,000 que se considerará para la facilidad de cancelación sin aceptación del receptor, será por el monto total del comprobante, ya después de impuestos y retenciones que, en su caso, apliquen.

Es necesario tener en cuenta este parámetro para identificar correctamente el mecanismo propicio para la cancelación de estos documentos.

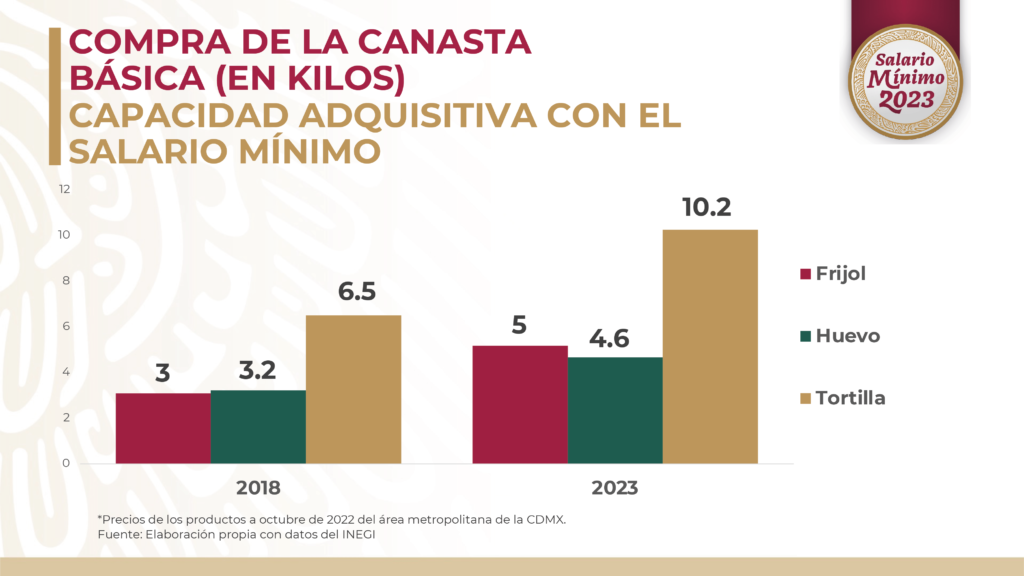

En la mañana del 1 de diciembre de 2022 la secretaria del trabajo, Luisa María Alcalde, anunció que gobierno, empresarios y trabajadores han acordado por unanimidad un incremento de 20% al salario mínimo para el año 2023.

En la conferencia “Mañanera”, la funcionaria federal detalló que el salario mínimo pasará de 172 a 207 pesos al día, es decir, un incremento de 1,052 pesos al mes, y de 206 a 312 pesos en la zona norte, un incremento de 1,584 pesos al mes.

Alcalde indicó que con el aumento se beneficiará a 6.4 millones de trabajadores.

‘Se apoyará no solamente a los trabajadores sino a sus familias. En 2020 es cuando empezamos este monitoreo, si nos comparamos con 135 países que llevan este tipo de registro en 2020 estábamos en lugar 81, con el incremento a 2023 vamos a avanzar a la posición 50 respecto a los 135 países que tienen este registro’, destacó.

Los salarios mínimos quedan como se indica a continuación:

El mecanismo para la cancelación de un Comprobante Fiscal Digital por Internet (CFDI) consiste en solicitar la aceptación del receptor del documento para que este sea cancelado.

Dado que este esquema implica una carga administrativa para controlar tanto las solicitudes de cancelación que se expiden como las que se reciben, resulta relevante realizar un repaso de aquellos comprobantes para cuya cancelación no se requiere de aceptación del receptor.

Al respecto, la Regla Miscelánea 2.7.1.35., establece que “los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos”:

Los que amparen montos totales de hasta $1,000.

Por concepto de nómina.

Por concepto de egresos.

Por concepto de traslado.

Por concepto de ingresos expedidos a contribuyentes del RIF.

Que amparen retenciones e información de pagos.

Expedidos en operaciones realizadas con el público en general de conformidad con la regla 2.7.1.21.

Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.23.

Cuando la cancelación se realice dentro del día hábil siguiente a su expedición.

Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refieren las reglas de la Sección 2.7.3., así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como PCGCFDISP.

Emitidos por los integrantes del sistema financiero.

Emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

Cuando se cancele un CFDI, pero la operación subsista, se deberá emitir un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20.

Con la entrada en vigor de la versión 4.0 del Comprobante Fiscal Digital por Internet (CFDI), uno de los nuevos requisitos es que el documento contenga el nombre del receptor, el cual debe aparecer exactamente de la misma manera en que está registrado en el Registro Federal de Contribuyentes (RFC), omitiendo, para el caso de las personas morales, su régimen societario.

En este contexto, una de las dudas que surgen es qué sucede cuando un contribuyente cambia de nombre, pero su clave de RFC se mantiene:

¿Qué nombre debe utilizar en el CFDI 4.0?

Si se sustituye una factura emitida antes del cambio de nombre, ¿se debe emitir con el nombre anterior o con el nuevo?

Si se emite un CFDI antes del cambio de nombre, ¿Cómo deben emitirse los CFDI relacionados una vez que ha cambiado el nombre (v.g. complemento de pago, nota de crédito)?

Para responder a estas preguntas es importante tener presente que la obligación de incluir el nombre del receptor es para que el comprobante pueda ser timbrado en el momento de su emisión, pues en ese instante se realiza una comparación del nombre proporcionado contra el dato que obra en la base de datos de la autoridad.

En este entendido, resulta claro que el nombre a utilizar deberá ser siempre el vigente en el momento de expedición del documento ya que, de no hacerlo así, no será posible timbrar el CFDI.

No es importante el hecho de que un documento original haya sido emitido con un nombre y que posteriormente se emita un comprobante relacionado con otro nombre o razón social, pues finalmente el RFC continúa siendo el mismo, y éste es el principal referente.

Como puede verse, no es necesario cancelar documentos originales y emitir nuevos con el nuevo nombre, puesto que los originales fueron correctamente emitidos en su momento, y ahora se emiten nuevos documentos según los datos vigentes en este nuevo momento.

Esto, sin duda, puede generar confusiones tanto entre emisores como entre los receptores de las facturas, por lo que será un tema a tratar con claridad en cada operación de este tipo que se presente.