El salario mínimo es la cantidad mínima recibida por jornada de trabajo.

El salario mínimo general pasa de 207.44 a 248.93 pesos diarios; mientras que en la Zona Libre de la Frontera Norte pasa de 312.41 a 374.89 pesos diarios. Esto representa un incremento de 20% en ambas zonas salariales.

Los salarios mínimos profesionales también recibirán un incremento de 20%.

El aumento de los salarios mínimos generales se integra a partir del salario mínimo vigente en 2023, más la suma de un Monto Independiente de Recuperación (MIR) de 41.26 pesos para la ZLFN y de 27.40 pesos para el Resto del país, y un incremento por fijación de 6% sobre la suma de éstos.

El MIR, que se aplicó por primera vez en la fijación de los salarios mínimos vigentes en 2017, es un mecanismo cuya única finalidad es la recuperación del poder adquisitivo de los salarios mínimos y es una cantidad absoluta en pesos, que no debe ser utilizada como referente para fijar otros salarios vigentes como los contractuales, federales, estatales, ni municipales.

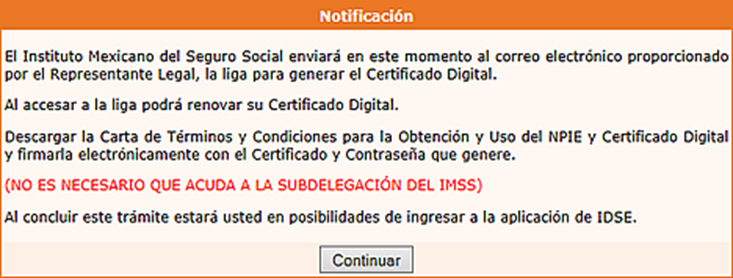

El certificado digital del IMSS se utiliza para acceder a la plataforma digital del IMSS Desde Su Empresa (IDSE) y tiene una vigencia de dos años, puede ser renovado a través de Internet.

A continuación, te brindamos el paso a paso para tramitar tu nuevo certificado IMSS, el procedimiento tiene cierta complejidad, por lo que esperamos guiarte con estas recomendaciones.

Paso 1.Ingresar al IMSS Desde Su Empresa, aquí el sistema te notificará que el certificado ya no está vigente y te ofrecerá un enlace para iniciar el procedimiento de renovación.

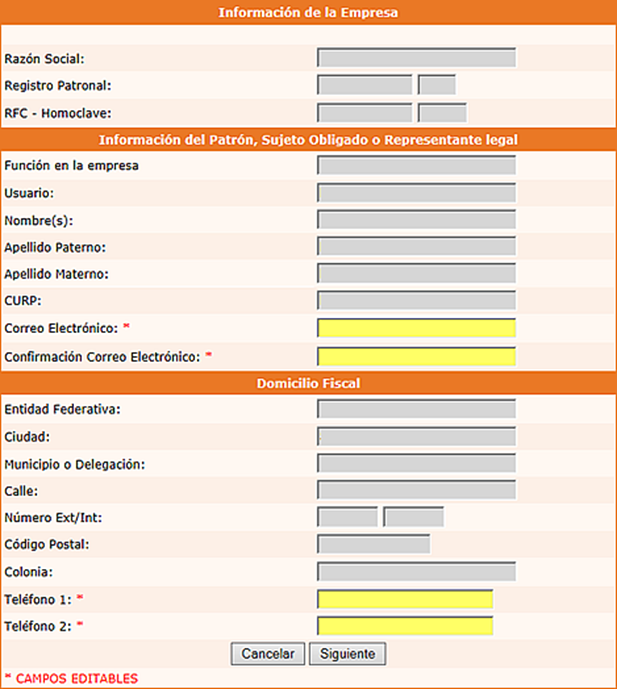

Paso 2.Confirma los datos de la empresa. En este apartado puedes modificar tu dirección de correo electrónico, al cual se enviará más adelante un enlace para generar tu nuevo certificado digital, por lo que te sugerimos que agregues una cuenta a la que tengas acceso y revises continuamente.

*Asegúrate de que el correo electrónico que te enviará el IMSS no vaya a la bandeja de correo no deseado o spam, revisa tu bandeja y puedes agregar la cuenta del IMSS como nuevo contacto. *

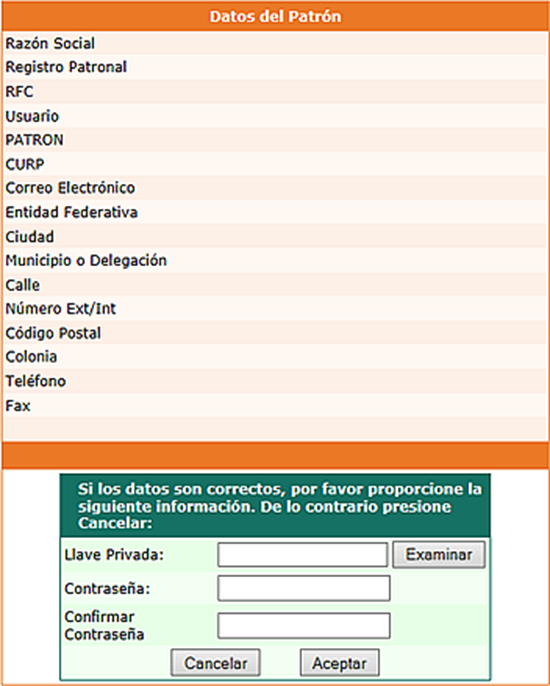

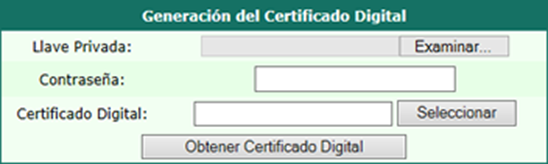

Paso 3. Indica la carpeta donde se almacenará la nueva llave privada, debes señalar el nombre que le darás al archivo cuando se guarde, así como indicar la contraseña que vas a utilizar.

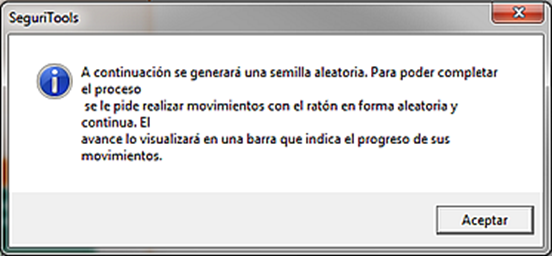

Paso 4. En este punto el sistema te pide que muevas el ratón/mouse de forma aleatoria, para generar el certificado.

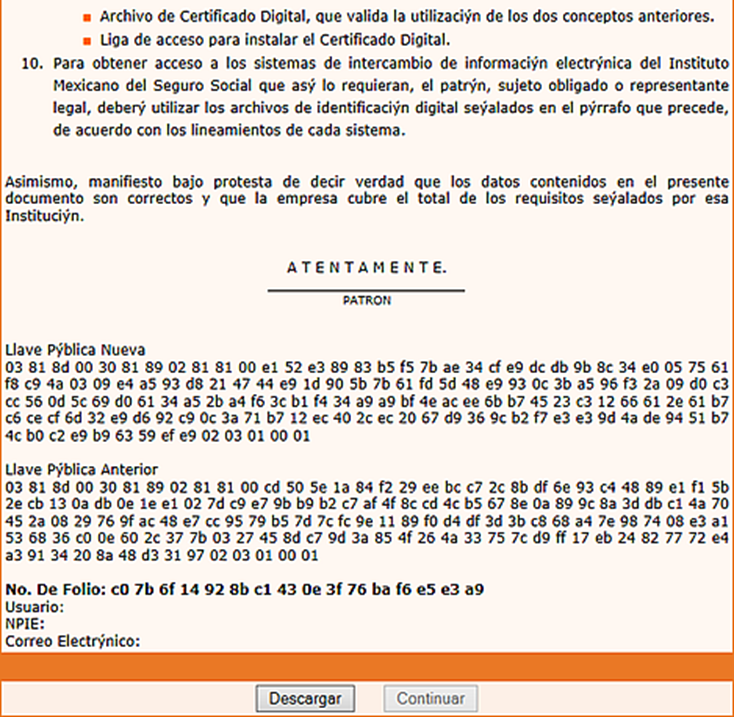

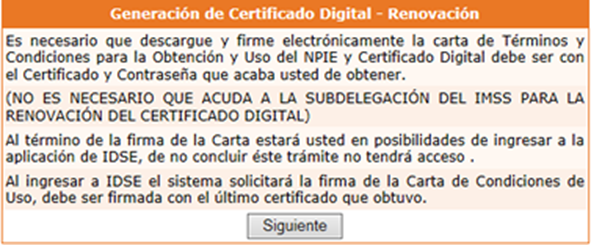

Paso 5. Al concluir el procedimiento de movimiento del ratón, se solicitará descargar una Carta de Términos y Condiciones para la Obtención y Uso del NPIE y Certificado Digital. El archivo se deberá firmar con el Certificado Digital caducado y la Contraseña que tenías anteriormente.

Paso 6. Cuando la Carta se haya firmado, se nos notificará vamos a recibir un correo electrónico con un enlace para descargar el certificado, pero este paso no se va a realizar, ya que éste correo ya no se envía por el IMSS, sino que de manera automática, el sistema del IMSS nos redirige al paso siguiente.

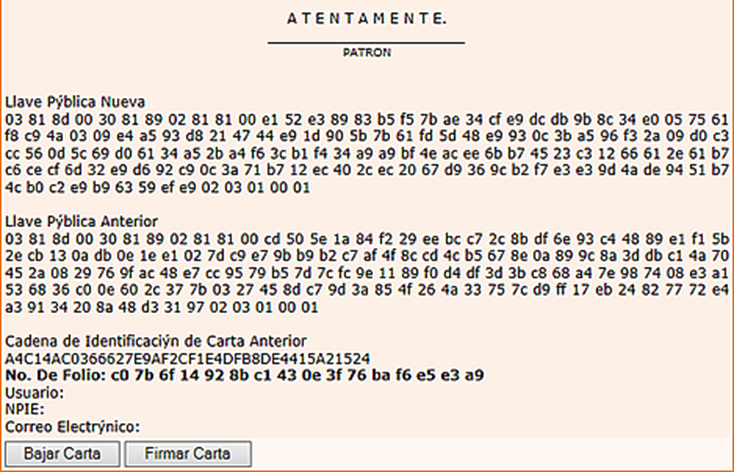

Paso 7. En este paso se debe utilizar la siguiente información:

Llave privada nueva

Contraseña nueva

Indicar la ruta y el nombre con el que desea guardar el certificado digital que se generará.

Si el procedimiento no avanza o se detecta algún mal funcionamiento de la plataforma, se sugiere revisar que el dominio imss.gob.mx esté corriendo bajo la “Vista de Compatibilidad”, disponible en el menú Herramientas > Configuración de la vista de compatibilidad.

Paso 8. El archivo se generará exitosamente y se guardará en la ruta indicada.

Paso 9. Aparece una pantalla donde se indica que se debe descargar y firmar la carta de Términos y Condiciones. Se procede según las instrucciones del sistema.

Paso 10. Nos aparece la carta de condiciones, se descarga y se firma pulsando sobre los botones que aparecen ahí mismo, pero ya utilizamos el nuevo certificado y la clave nueva.

Paso 11. De esta manera tu Certificado Digital se ha generado exitosamente.

Paso 12. Al ingresar nuevamente al IDSE se solicitará que se firme ahora la Carta de Condiciones de Uso, mediante un proceso similar al del paso 5, pero ahora utilizando el nuevo certificado y contraseña.

Paso 13. Descarga la carta y la firmamos con el certificado nuevo y la clave.

Paso 14. Procede a ingresar al IDSE.

Recuerda que estamos a tus ordenes para ayudarte con todos los tramites que necesites para la administración de tu empresa o negocio.

Con la publicación de la Resolución Miscelánea Fiscal (RMF) para 2022, se definen las facilidades para emitir las constancias de retención de ISR que deben realizar las personas morales con proveedores inscritos en el Régimen Simplificado de Confianza (RESICO).

Obligación y exención de emitir constancia de retención

El Artículo 113-J de la Ley del Impuesto sobre la Renta indica que, las personas morales que paguen a personas físicas inscritas en RESICO, deberán retener el monto que resulte de aplicar la tasa del 1.25% sobre el monto de los pagos que les efectúen.

De igual forma, se indica que la persona moral debe proporcionar a los contribuyentes el comprobante fiscal en el que conste el monto del impuesto retenido, el cual deberá enterarse por dicha persona moral a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago.

Paralelamente, la Regla 3.13.14. de la RMF 2022 indica que las personas morales obligadas a efectuar la retención podrán optar por no proporcionar el CFDI de retenciones, siempre que la persona física en RESICO les expida un CFDI que cumpla con los requisitos a que se refieren los artículos 29 y 29-A del CFF en el cual se señale expresamente el monto del impuesto retenido. Tal como señala el mismo precepto en su última oración, esta facilidad no libera a las personas morales de las obligaciones de efectuar, en tiempo y forma, la retención y entero del impuesto en los términos de lo dispuesto en el Artículo 113-J de la Ley del ISR.

Toda la relacionada a los bienes o puntos de mercancías, ubicaciones de origen, intermedios y destinos, así como lo referente al medio por el que se transportan; ya sea por vía terrestre, aérea, marítima o vial; y en su caso, incorporar la información para el traslado de hidrocarburos y petrolíferos.

Beneficios

• Identificar a detalle las mercancías para tener la certeza de qué se transporta y las rutas que sigue.

• Conocer el origen y el destino de las mercancías, para los casos de verificación aleatoria que anticipa se a los riesgos o amenazas en el traslado.

• Brindar información para establecer estrategias que garanticen la seguridad de tránsito en las distintas rutas.

• Contar con elementos que verificarán las operaciones realizadas por las personas que participan en el traslado de mercancías.

• Proporcionar elementos a las dependencias públicas responsables de la vigilancia y control de las vías de paso para verificar las mercancías y acreditar su estancia legal y / o tenencia durante su traslado.

• Fortalecer el comercio formal, combatir la informalidad y el contrabando.

Recuerda que:

Cuando traslades mercancías, debes ingresar previamente el CFDI con el complemento Carta Porte, así podrás acreditar su estancia legal y / o tenencia de las mismas durante el traslado, acompañándolas con el archivo digital o la representación impresa. La información que debes registrar en el complemento Carta Porte depende de los sujetos que intervienen en la operación, el medio de transporte y el tipo de CFDI (Ingreso o Traslado).

¿Quién tiene que formalizar?

El transportista efectivo: la persona, física o jurídica, a quien se le autoriza el servicio de transportar la mercancía. El cargador contractual: persona, física o jurídica, que contacta con el transportista efectivo, ya sea el cargador efectivo u otro transportista, un operador logístico, almacenista, una agencia. Cualquier persona que intermedie en la contratación del servicio.

¿Cuándo aplica la carta Porte?

Es de uso obligatorio para los contribuyentes que realicen transporte de bienes y mercancías en territorio nacional. El complemento Carta Porte inicia su vigencia el 30 de Septiembre de 2021 y es obligatorio transcurridos 120 días naturales posteriores al día siguiente del inicio de su vigencia.

¿Cuándo NO es necesaria?

Transportes de mudanza.

Transportes de vehículos averiados o accidentados.

Servicios de transporte de paquetería o similares.

¿Cuál es el contenido de la carta de porte?

Lugar y fecha de emisión

Nombre completo, NIF/CIF, y dirección del cargador y, en su caso, del expedidor.

Nombre completo, NIF/CIF, y dirección del porteador y, en su caso, del tercero que reciba las mercancías para su transporte.

Lugar y fecha de la recepción de la mercancía por el porteador.

Lugar y, en su caso, fecha prevista de entrega de la mercancía en destino.

Nombre y dirección del destinatario, (también domicilio para recibir notificaciones).

Naturaleza de las mercancías, número de bultos y signos y señales de identificación.

Identificación del carácter peligroso de la mercancía enviada, así como de la denominación prevista en la legislación sobre

transporte de mercancías peligrosas.

Cantidad de mercancías enviadas, determinada por su peso o expresada de otra manera.

Matrícula del vehículo utilizado en la realización del transporte. Cuando se trate de un conjunto articulado deberá hacerse

constar tanto la matrícula del vehículo tractor como la del semirremolque o remolque arrastrado por éste.

Clase de embalaje utilizado para acondicionar los envíos.

Precio convenido del transporte, así como el importe de los gastos previsibles relacionados con el transporte.

Indicación de si el precio del transporte se paga por el cargador o por el destinatario.

En su caso, declaración de valor de las mercancías o de interés especial en la entrega.

Instrucciones para el cumplimiento de formalidades y trámites administrativos preceptivos en relación con la mercancía.

Diferencias entre Unidad de Medida y Clave de Unidad de Medida

Estos conceptos están intrínsecamente relacionados y son requeridos en conjunto para el llenado de una factura electrónica.

Mientras la Unidad de Medida es la forma de medición, por ejemplo “kilogramo”, la Clave de la Unidad de Medida es la clave estandarizada que le acompaña (KGM para este mismo ejemplo).

Ambos elementos complementarios se consideran indispensables para expresar las condiciones de la operación efectuada. Su uso correcto ayudará a las autoridades hacendarias a reconocer la descripción del concepto.

Clave de Unidad de Medida es un código generado por el SAT que se encuentra dentro de su catálogo de referencia, el cuál debes emplear para la emisión de facturas, según la actividad o venta realizada.

Unidad de Medida del SAT es la especificación en el CFDI 3.3 sobre la unidad en que se mide el producto o servicio de la transacción.

¿Cuál es la Clave de Unidad que corresponde?

Su Clave dependerá entonces del Tipo de servicio y el giro del proveedor.

Catálogo de Unidades de Medida SAT de México

Es una guía para que sepas distinguir cómo categorizar el producto motivo del Comprobante Fiscal Digital por Internet (CFDI) en particular.

La siguiente es una selección de las claves más frecuentes detectadas por el SAT:

Tipo

Clave

Nombre

Múltiplos / Fracciones / Decimales

H87

Pieza

Unidades de venta

EA

Elemento

Unidades específicas de la industria (varias)

E48

Unidad de Servicio

Unidades de venta

ACT

Actividad

Mecánica

KGM

Kilogramo

Unidades específicas de la industria (varias)

E51

Trabajo

Diversos

A9

Tarifa

Tiempo y Espacio

MTR

Metro

Diversos

AB

Paquete a granel

Unidades específicas de la industria (varias)

BB

Caja base

Unidades de venta

KT

Kit

Unidades de venta

SET

Conjunto

Tiempo y Espacio

LTR

Litro

Unidades de empaque

XBX

Caja

Tiempo y Espacio

MON

Mes

Tiempo y Espacio

HUR

Hora

Tiempo y Espacio

MTK

Metro cuadrado

Diversos

11

Equipos

Mecánica

MGM

Miligramo

Unidades de empaque

XPK

Paquete

Unidades de empaque

XKI

Kit (Conjunto de piezas)

Diversos

AS

Variedad

Mecánica

GRM

Gramo

Números enteros / Números / Ratios

PR

Par

Unidades de venta

DPC

Docenas de piezas

Unidades de empaque

xun

Unidad

Tiempo y Espacio

DAY

Día

Unidades de empaque

XLT

Lote

Diversos

10

Grupos

Tiempo y Espacio

MLT

Mililitro

Unidades específicas de la industria (varias)

E54

Viaje

*En caso de no encontrar lo que buscas en este listado resumido, ingresa a la herramienta de búsqueda del SAT, sólo debes dar clic al botón “Ver más” para ubicar la clave adecuada*

La distinción entre estos conceptos en sencilla, las formas de pago indican cómo pagaste por un bien, mientras los Métodos de Pago expresan cuándo lo hiciste.

Es decir, que el método de pago dependerá si éste se realizó en un solo pago o en parcialidades.

a) Forma de pago: cómo se liquida la operación.

b) Método de pago: el momento en que la operación es liquidada.

¿Cuáles son las formas de pago del SAT?

La Forma de Pago del SAT refiere a la clave que el Servicio de Administración Tributaria atribuye para la forma específica de pagar en la facturación electrónica.

Las Formas de Pago son los distintos medios a través de los cuales se pueden pagar los productos adquiridos o servicios recibidos, esta transacción incluye las formas de pago convencionales, que es el efectivo, así como las formas de pago electrónicas, entre ellas las tarjetas de crédito.

Catálogo Formas de Pago de Facturación SAT

El SAT dispone de un listado con las distintas modalidades de pago. En él se describe minuciosamente la forma de pago, facilitándote la emisión del CFDI al categorizar mediante sus claves.

El cuál sirve para enlistar las opciones acordadas entre el receptor y el emisor del CFDI según la manera en que el primero llevará a cabo la liquidación correspondiente a la transacción.

Clave

Descripción

01

Efectivo

02

Cheque nominativo

03

Transferencia electrónica de fondos

04

Tarjeta de crédito

05

Monedero electrónico

06

Dinero electrónico

08

Vales de despensa

12

Dación en pago

13

Pago por subrogación

14

Pago por consignación

15

Condonación

17

Compensación

23

Novación

24

Confusión

25

Remisión de deuda

26

Prescripción o caducidad

27

A satisfacción del acreedor

28

Tarjeta de débito

29

Tarjeta de servicios

30

Aplicación de anticipos

31

Intermediario pagos

99

Por definir

Cómo indicar en la factura la forma y el método de pago

En el CFDI debes establecer el Método y la Forma de Pago:

Si la operación se liquidó en el momento de llevarse a cabo, deberás optar por PUE (Pago en Una sola Exhibición).

1.1 Elige la Forma de Pago correcta, a excepción del 30 (anticipo) y 99 (por definir).

Si se liquida con posterioridad, utiliza el PPD (Pago en Parcialidades o Diferido).

2.1 La clave de Forma de Pago que aplica en PPD debe ser 99 (por definir).