A nivel federal no existe un impuesto al carbono, sin embargo, diversas entidades federativas han implementado en los últimos años alguno de los siguientes impuestos:

Impuesto a la Extracción de Materiales del Suelo, Subsuelo, Pétreos y Minerales

Impuesto de la Emisión de Gases a la Atmósfera

Impuesto de la Emisión de Contaminantes al Suelo, Subsuelo y Agua

Impuesto al Depósito o Almacenamiento de Residuos

Entidades federativas con impuestos ambientales

Zacatecas fue el primer estado en implementar los impuestos ambientales en México, desde entonces le han seguido las siguientes entidades:

Baja California

Campeche

Estado de México

Michoacán

Nuevo León

Oaxaca

Quintana Roo

Yucatán

Los impuestos ambientales pueden ser relacionados a:

Extracción de Materiales del Suelo y Subsuelo

Pétreos y Minerales

Impuesto de la Emisión de Gases a la Atmósfera

Impuesto de la Emisión de Contaminantes al Suelo

Subsuelo y Agua

Impuesto al Depósito o Almacenamiento de Residuos

Estados e impuestos con los que cuentan:

Estado

Extracción de Materiales del Suelo, Subsuelo, Pétreos y Minerales

Impuesto de la Emisión de Gases a la Atmósfera

Impuesto de la Emisión de Contaminantes al Suelo, Subsuelo y Agua

Durante la Primera Reunión Trimestral 2022 con las Coordinaciones Nacionales de Síndicos del Contribuyente se realizaron diversos planteamientos relacionados al Artículo 29 del Código Fiscal de la Federación y a los requisitos de forma en el comercio exterior.

Preguntas y respuestas

De acuerdo con el Planteamiento 8 del citado documento, los cuestionamientos y las respuestas ofrecidas por la autoridad son los siguientes:

1. De conformidad con el artículo 29 del Código Fiscal de la Federación vigente, cuando se llevan a cabo exportaciones que no son objeto de enajenación, para efectos aduaneros, ¿se puede adjuntar al pedimento una factura proforma y con ella determinar el valor en aduana de las mercancías?

Respuesta de la autoridad: En los casos que se exporten mercancías que no sean objeto de enajenación, no es procedente adjuntar al pedimento una factura proforma. Cuando se dé este supuesto, el exportador está obligado a expedir el CFDI por la exportación de mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, de conformidad con la reforma al primer párrafo del artículo 29 del Código Fiscal de la Federación, publicada en el DOF del 12 de noviembre de 2021, vigente a partir del 1 de enero de 2022, en relación con la regla 2.7.1.19. de la Resolución Miscelánea Fiscal para 2022 y la regla 3.1.38. de las Reglas Generales de Comercio Exterior para 2022.

2. En operaciones de exportación definitiva con clave de pedimento “A1” que no sean motivo de enajenación o cuya enajenación sea a título ¿se deberá incorporar el complemento de comercio exterior al CFDI?

Respuesta de la autoridad: Tratándose de una exportación definitiva de mercancías de tipo A1, donde no existe enajenación de éstas en términos del artículo 14 del CFF, el contribuyente podrá optar por incorporar el complemento. Para ello, deberá hacerlo de la siguiente manera: expedir un CFDI de tipo traslado incorporando el complemento de Comercio Exterior, donde integre la información correspondiente al nodo “Propietario” y en el atributo “Motivo de Traslado” registre la clave 05 con descripción “Envío de mercancías propiedad de terceros”; no obstante, deberá seguir cumpliendo con la transmisión del acuse de valor (COVE) y declarar en el pedimento correspondiente, en el campo “505”, tanto el número de folio fiscal del CFDI como el acuse de valor a que se refiere la regla 1.9.16., de las RGCE vigentes.

En el caso de operaciones cuya enajenación de las mercancías sea a título gratuito, el contribuyente podrá optar por incorporar el complemento de comercio exterior, se podrá emitir un comprobante de tipo ingreso, incluyendo la descripción y el valor mercantil de las mercancías, registrando un descuento por el mismo monto de éstas, de forma que el CFDI resulte con valor “0”, sin registrar en el complemento el nodo “Propietario” y el campo “Motivo de Traslado”; o bien, se podrá emitir un comprobante de tipo traslado, registrando en el complemento el nodo “Propietario” y el campo “Motivo de Traslado”. Lo anterior de conformidad con lo previsto en la “Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior”

3. En operaciones de exportación definitiva con clave de pedimento “RT” que no sean motivo de enajenación o cuya enajenación sea a título ¿se deberá incorporar el complemento de comercio exterior al CFDI?

Respuesta de la autoridad: De conformidad con lo previsto en la regla 2.7.1.19. de la RMF para 2022, la obligación de incorporar el complemento de comercio exterior, aplica únicamente a operaciones de exportación definitiva con clave de pedimento “A1”.

4. En la Guía de llenado de los comprobantes fiscales digitales por Internet (anexo 20) se establece que en el campo de Exportación cuando se registre el valor “02” (exportación definitiva), se debe incluir el “Complemento para Comercio Exterior”. No obstante, lo anterior, la regla 2.7.1.19 de la Resolución Miscelánea Fiscal para 2022 en concordancia con la regla 3.1.38 de las Reglas Generales de Comercio Exterior para 2022 señalan que el citado complemento debe ser incorporado con motivo de operaciones de exportación definitiva de mercancías con clave de pedimento “A1” y las mismas sean objeto de enajenación.

Dicho lo anterior ¿en operaciones de exportación definitiva con claves de pedimento RT que sean motivo de enajenación se deberá incorporar al CFDI el Complemento de Comercio Exterior?

Respuesta de la autoridad: De conformidad con lo previsto en la regla 2.7.1.19. de la RMF para 2022, y la “Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior” la obligación de incorporar el complemento de comercio exterior aplica únicamente a operaciones de exportación definitiva con clave de pedimento “A1”.

5.El segundo párrafo de la regla 2.7.1.19 de la Resolución Miscelánea Fiscal para 2022 señala que en el complemento de Comercio Exterior “se deberá incluir el identificador fiscal del país de residencia para efectos fiscales del receptor del CFDI y, en su caso, del destinatario de la mercancía, o el identificador específico para cada país, que al efecto determine el SAT en su Portal”

¿En qué ruta se puede ubicar el identificador específico para cada país?

Respuesta de la autoridad: Se encuentra en el catálogo de CFDI “C_Pais”L (sic). En caso de que dicha validación esté vacía no es necesario realizar la validación.

*Recuerda que estamos para asesorarte en la emisión de tu CFDI, Contáctanos*

Con fecha 18 de mayo de 2022 el Servicio de Administración Tributaria (SAT) publica en su página de Internet una actualización a los catálogos del Comprobante Fiscal Digital por Internet (CFDI), tanto en su versión 3.3. como en la 4.0, considerados actualizados al 17 de mayo de 2022.

La actualización en esa ocasión es a los siguientes catálogos:

c_NumPedimentoAduana, que contiene el catálogo de números de pedimento operados

Pedimentos CFDI 3.3

En este catálogo la versión se actualiza de la 105.0 a la 106.0, en la cual se incorporan patentes que entran en vigor el 17 de mayo de 2022.

c_Aduana

Patente

Ejercicio

Cantidad

Fecha inicio de vigencia

16

3892

2022

999999

20/05/2022

40

3394

2022

999999

20/05/2022

65

1760

2022

999999

20/05/2022

Estas patentes se actualizan con inicio de vigencia como se indica en la columna correspondiente.

Pedimentos CFDI 4.0

En este catálogo la versión se actualiza de la 10.0 a la 11.0, en la cual se incorporan patentes que entran en vigor el 18 de abril de 2022.

c_Aduana

Patente

Ejercicio

Cantidad

Fecha inicio de vigencia

16

3892

2022

999999

20/05/2022

40

3394

2022

999999

20/05/2022

65

1760

2022

999999

20/05/2022

Estas patentes se actualizan con inicio de vigencia como se indica en la columna correspondiente.

*Recuerda que estamos para asesorarte en la emisión de tu CFDI, Contáctanos*

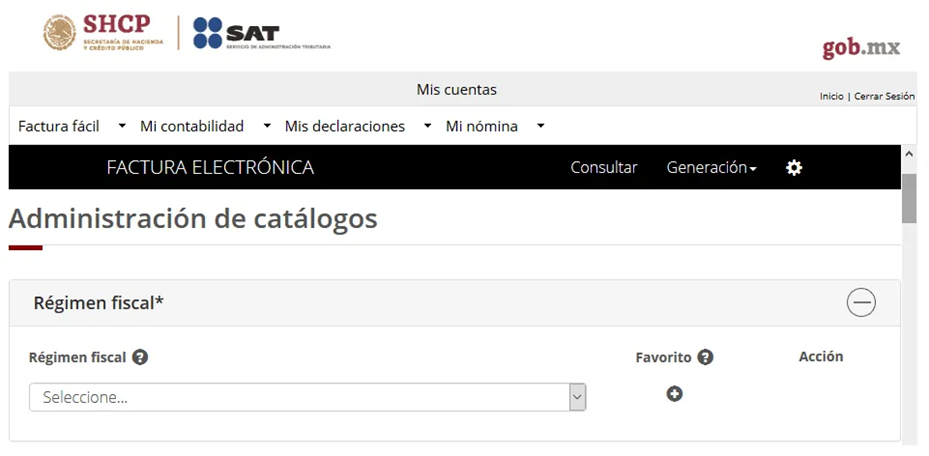

El siguiente catálogo de CFDI incluye las principales claves de régimen fiscal para facturar.

Para poder asignar el régimen fiscal SAT al facturar electrónicamente se debe hacer desde el administrador de catálogos:

¿Cuál es el Régimen Fiscal?

Cada una de las diversas personalidades se desglosan los tipos de régimen fiscal SAT, los cuales se enlistan a continuación junto con las claves de régimen fiscal del catálogo:

Régimen de Personas Físicas

Clave de Régimen Fiscal

Régimen Fiscal SAT

Descripción

605

Sueldos y Salarios e Ingresos Asimilados a Salarios

Trabajadores en general.

606

Arrendamiento

Dueños de inmuebles en renta.

608

Demás ingresos

Regímenes que no se encuentran en estas claves.

611

Ingresos por Dividendos (socios y accionistas)

Ingresos obtenidos por ganancias.

612

Personas Físicas con Actividades Empresariales y Profesionales

El régimen fiscal 612 son los servicios prestados por profesionales con título.

614

Ingresos por intereses

615

Régimen de los ingresos por obtención de premios

Aplican al ganar en cualquier premio legalmente registrado.

616

Sin obligaciones fiscales

621

Incorporación Fiscal

El régimen fiscal 621 se basa en la comercialización de bienes o servicios sin necesidad de tener títulos profesionales.

622

Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

629

De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales

630

Enajenación de acciones en bolsa de valores

Régimen de Personas Morales

Clave de Régimen Fiscal

Régimen Fiscal SAT

Descripción

601

General de Ley Personas Morales

El régimen fiscal 601 es uno de los más utilizados puesto que entran la mayoría de las empresas.

603

Personas Morales con Fines no Lucrativos

Como su nombre lo indica se utiliza en el coso de asociaciones o fundaciones.

607

Régimen de Enajenación o Adquisición de Bienes

Empresas dedicadas a la compra – venta de bienes inmuebles.

609

Consolidación

Tipo de sociedad que diversifica en un nuevo mercado.

620

Sociedades Cooperativas de Producción que optan por Diferir sus Ingresos

622

Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

623

Opcional para Grupos de Sociedades

En los casos especiales en los que el tipo de régimen no está especificado.

624

Coordinados

Empresas principalmente dedicadas al transporte terrestre (mercancías o personas).

628

Hidrocarburos

Empresas dedicadas a la comercialización de hidrocarburos.

Desde este administrador de catálogos se puede agregar o cambiar régimen fiscal SAT fácilmente, sin importar el programa de facturación electrónica que se utilice.

Es muy común confundir el régimen fiscal 612 y el régimen fiscal 621, por lo que la diferencia radica en los títulos profesionales.

Para el régimen 612 personas físicas con actividades empresariales y profesionales es necesario contar con un título profesional, incluyendo la expedición de recibos de honorarios como los médicos, arquitectos, psiquiatras, etc.

En el régimen 621 no es necesario contar con un título profesional, que incluye a pequeños negocios como una panadería, tortillería, etc. Además de contar con algunos privilegios fiscales.

La clave 601 general de ley personas morales se aplica a todas las empresas que comercialicen algún producto específico que no se encuentren en el listado de clave de régimen fiscal especial.

El Servicio de Administración Tributaria (SAT) recientemente puso a disposición de los contribuyentes la nueva versión 4.0 del Comprobante Fiscal Digital por Internet (CFDI).

Los trabajadores pueden consultar sus datos fiscales en lo que comúnmente se conoce como Constancias de RFC (Constancia de Situación Fiscal o Cédula de Identificación Fiscal).

Para obtener el documento digital, los contribuyentes deberán ingresar a la página del SAT o ingresar a https://www.sat.gob.mx/aplicacion/login/53027/genera-tu-constancia-de-situacion-fiscal y realizar los siguientes pasos:

Selecciona el botón “EJECUTAR EN LÍNEA”.

Elige el medio de autenticación. Deberás tener a la mano tu RFC, contraseña de ingreso al portal del SAT y e.firma.

Registra los datos de autenticación.

Da clic en el botón “Generar Constancia”.

Descarga el documento en formato PDF.

Constancia de Situación Fiscal a través de SAT ID

Los contribuyentes también podrán realizar este trámite a través de la aplicación “SAT ID” o ingresando a satid.sat.gob.mx.

Para hacer uso de esta herramienta, deberán seguir estos pasos:

Selecciona la opción “Constancia de Situación Fiscal con CIF”.

Ingresa tu RFC y correo electrónico personal.

Escribe el texto de la imagen del código captcha que aparece en la pantalla.

Captura el código de confirmación que te fue enviado a los medios de contacto registrados previamente y selecciona continuar.

Adjunta o captura la foto de tu identificación oficial vigente con fotografía, por ambos lados y asegúrate de que la imagen sea clara.

Graba un video pronunciando la frase que la aplicación te indique y asegúrate de que el video sea claro y la frase se escuche correctamente.

Revisa la solicitud de Constancia de Situación Fiscal con CIF con los datos que proporcionaste, así como las manifestaciones, en caso de estar de acuerdo, selecciona siguiente.

Firma en el recuadro de manera autógrafa lo más parecido a tu identificación oficial.

Conserva la solicitud firmada que el aplicativo desplegará.

Guarda el número de folio asignado, una vez que el trámite sea revisado recibirás una respuesta en los 5 días hábiles posteriores a su solicitud.

No se podrá presentar la declaración con Pago Anual con Fundamento en los Artículos 27, 28 y 29 de la Ley de Hacienda para el Estado de Coahuila de Zaragozafueron derogados, publicado en el periódico Oficial del Gobierno del Estado de Coahuila el 22 de diciembre de 2021.

¿Tienes duda de como influyen estos cambios en tu empresa y/o negocio?

¡Nosotros te asesoramos! Comunícate a nuestros teléfonos o correo electrónico!