Los Artículos Transitorios de la Resolución Miscelánea Fiscal para 2022 contemplan igualmente obligaciones que los contribuyentes deben acatar, por ejemplo, la de asalariados de habilitar su buzón tributario.

De la misma forma, el Artículo Transitorio Trigésimo Octavo establece el plazo de los contribuyentes personas físicas del Régimen Simplificado de Confianza (RESICO) para obtener su e.firma.

Límite para obtener e.firma

El Artículo Transitorio Trigésimo Octavo precisa a la letra que para efectos del RESICO de personas físicas, los contribuyentes deberán contar con e.firma activa a más tardar el 30 de junio de 2022.

En caso de que el contribuyente recientemente inicie actividades, se precisa que tendrán un plazo de más tardar 30 días naturales siguientes a la fecha en que iniciaron actividades para obtener este archivo.

Penas por no cumplir

El mismo precepto señala en su último párrafo que los contribuyentes que no cumplan la obtención de la e.firma, no podrán tributar en el RESICO. Para tales efectos, la autoridad fiscal podrá asignar al contribuyente el régimen fiscal que le corresponda.

Facilidad de emitir facturas sin e.firma hasta el 30 de junio

El Artículo Transitorio Décimo Sexto indica que las personas físicas del RESICO podrán pedir sus CFDI a través de las aplicaciones “Factura fácil” y “Mi nómina” de “Mis cuentas”, haciendo uso de la facilidad de sellar el CFDI sin la necesidad de contar con el certificado de e.firma o de un CSD hasta el 30 de junio de 2022.

La Ley del Impuesto sobre la Renta (ISR) prevé que las tarifas que se aplican en el cálculo del impuesto de las personas físicas se actualicen de conformidad con el aumento inflacionario cuando ésta rebase del 10% desde la última vez que hubiera sido actualizada.

Al respecto, el Artículo 152 de la Ley en su último párrafo señala:

Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

Generalmente las tarifas del impuesto para cada año son publicadas en el Anexo 8 de la Resolución Miscelánea Fiscal, independientemente de que estas se actualicen o no; sin embargo, para quien desee actualizar sus sistemas administrativos o de nómina, pueden utilizar las mismas que las aplicables en 2021, puesto que, como ya se mencionó, estas no se modifican.

El 27 de diciembre de 2021, se publicó en el Diario Oficial de la Federación, la Resolución Miscelánea Fiscal para 2022, que establece una serie de cambios, atendiendo a la reforma fiscal publicada el 12 de noviembre de 2021 en el mismo órgano de difusión. Dentro de esos cambios, destacan las reglas contenidas en el capítulo2.7. “De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica”, Sección 2.7.7. “De la expedición de CFDI con complemento Carta Porte”, que establecen los supuestos, reglas y requisitos, que deben observarse en la expedición del complemento Carta Porte. Es preciso advertir que el presente documento, únicamente se enfocará a la regla 2.7.7.12 que establece un beneficio en relación con la expedición del complemento Carta Porte, como se puede advertir en la siguiente transcripción:

Tramos de jurisdicción federal para el traslado de bienes y/o mercancías a través de autotransporte 2.7.7.12. Para los efectos de las reglas 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6. y 2.7.7.8., los contribuyentes que realizan el transporte de bienes y/o mercancías a través autotransporte mediante vehículos ligeros de carga con características menores a un camión C2 de conformidad con la NOM-012-SCT-2-2017 o la que la sustituya y no exceda los pesos y dimensiones de dicho vehículo, se entenderá que no transitan por tramos de jurisdicción federal, a que se refiere la Ley de Caminos, Puentes y Autotransporte Federal y su Reglamento, siempre que en su trayecto la longitud del tramo federal que se pretenda utilizar no exceda de 30 kilómetros. En caso de que los vehículos ligeros de carga transporten remolques sin que excedan los pesos y dimensiones del camión tipo C2 de conformidad con la NOM-012-SCT-2-2017, les resulta aplicable lo dispuesto en el párrafo anterior. Lo previsto en el primer párrafo de la presente regla, no resulta aplicable para los transportistas a que se refieren las reglas 2.7.7.7., 2.7.7.9., 2.7.7.10. y 2.7.7.11., así como la regla 2.4.3. de las Reglas Generales de Comercio Exterior. CFF 29, Ley de Caminos, Puentes y Autotransporte Federal 2o., RMF 2022 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7., 2.7.7.8., 2.7.7.9., 2.7.7.10., 2.7.7.11., Reglas Generales de Comercio Exterior 2022 2.4.3.

De la regla transcrita, se puede advertir que el beneficio consiste en que se entenderá que cuando se realice el transporte de bienes y/o mercancías, no se transita por tramos de carreteras federales, cuando se observe lo siguiente:

Aplica solo para los supuestos de traslados locales de bienes y mercancías (regla 2.7.7.3.), los servicios de paquetería o mensajería (regla 2.7.7.4.), la prestación de servicios de traslado de fondos y valores a nivel local (regla 2.7.7.5.), servicios de grúas, servicios auxiliares de arrastre y salvamento a nivel local (regla 2.7.7.6.) y servicios de transporte consolidado de mercancías (regla 2.7.7.8);

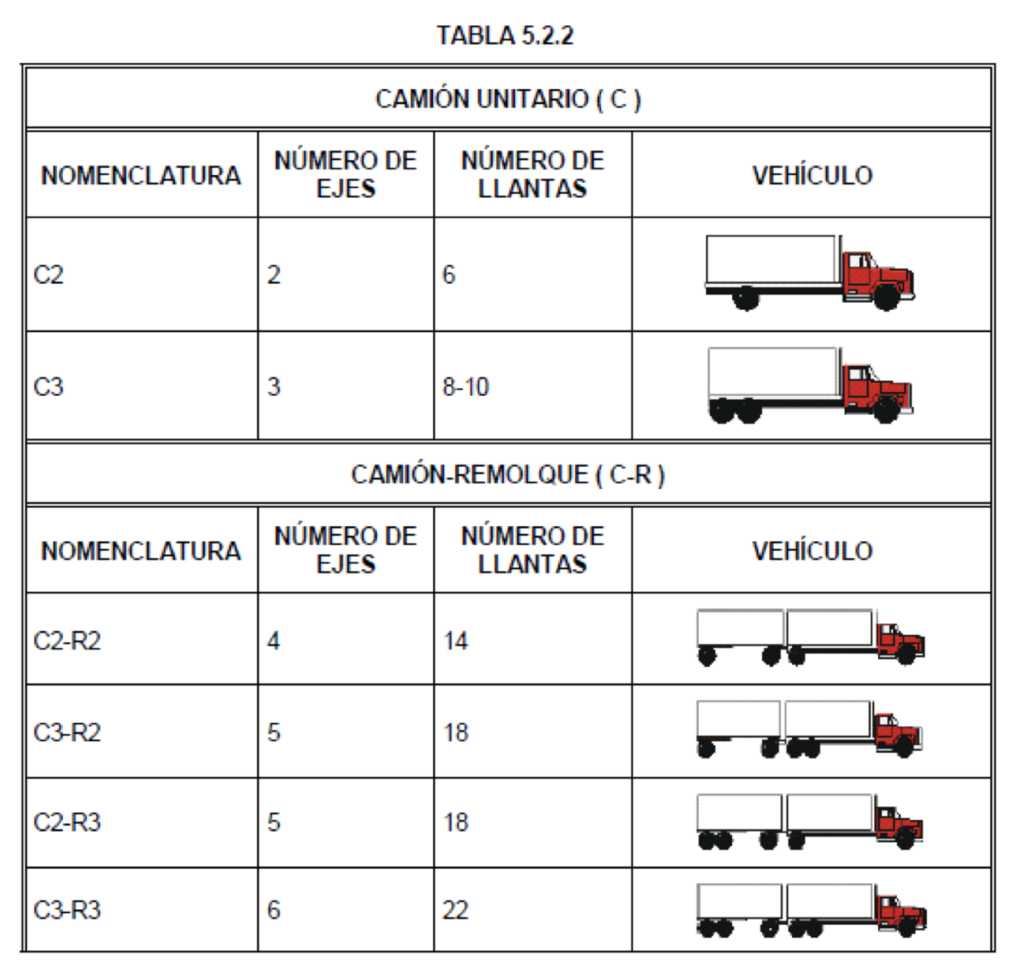

Se realice por medio de vehículos ligeros de carga, con características iguales o menores a un camión C2 (camión unitario) o con remolque C2-R2 o C2-R3 (camión unitario con remolque), de conformidad con la NOM-012-SCT-2-2017 y no exceda los pesos y dimensiones de dicho vehículo;

En el trayecto, la longitud del tramo federal que se pretenda utilizar no exceda de 30 kilómetros.

Ahora bien, para tener más clara la regla anterior, es preciso tomar en consideración lo dispuesto por la NOM-012-SCT-2-2017 publicada el 26 de diciembre de 2017, en el Diario Oficial de la Federación, respecto a los siguientes puntos y valores:

5.2. Atendiendo a su clase, nomenclatura, número de ejes y llantas.

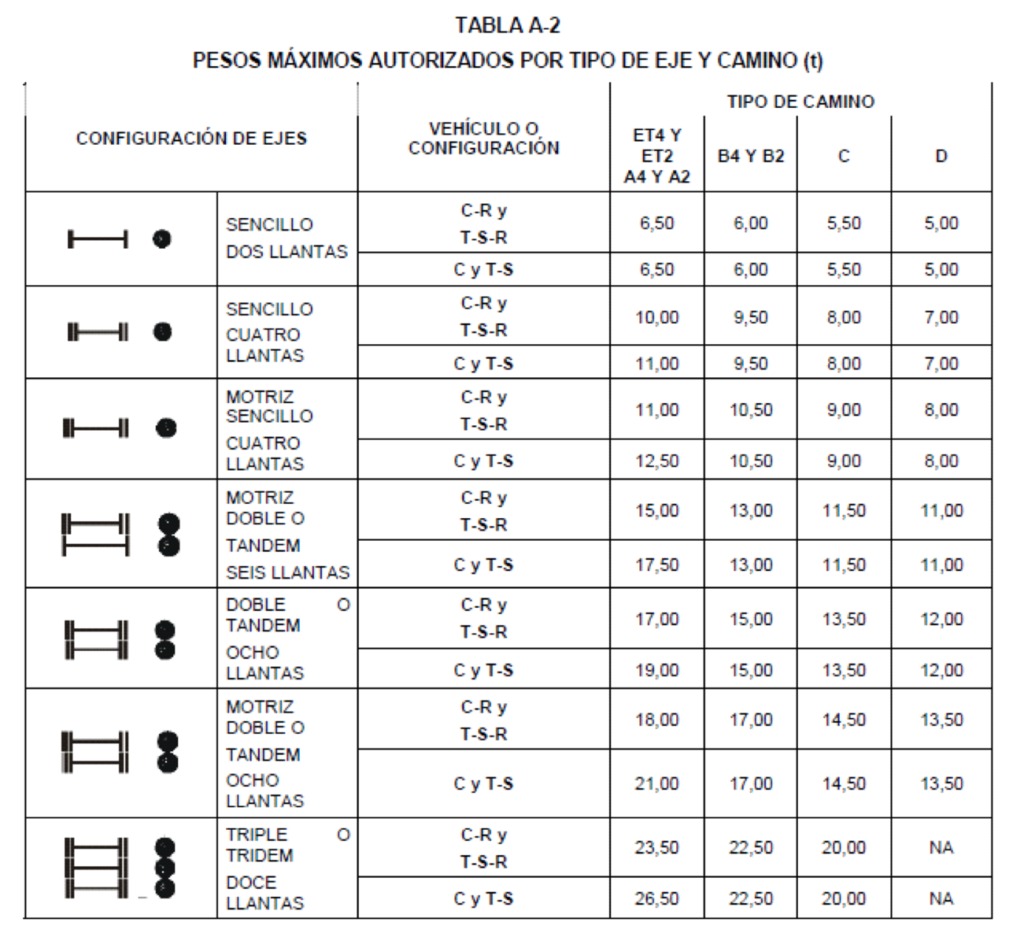

6.1.1. Peso máximo por eje. 6.1.1.1 Las concentraciones máximas de carga por daño a pavimentos por eje de acuerdo al tipo de camino en que transitan, son las indicadas en las tablas A-1 y A-2 que se muestran a continuación:

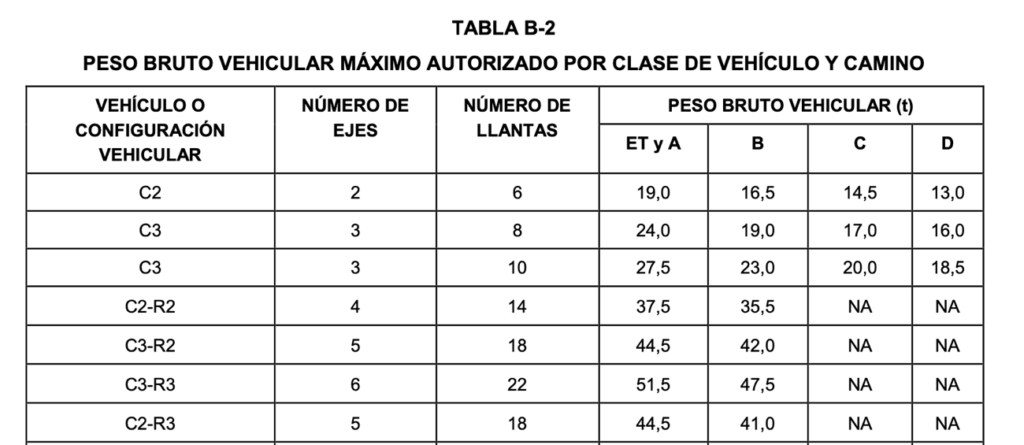

6.1.2 Peso bruto vehicular máximo autorizado. 6.1.2.1 El peso bruto vehicular máximo autorizado para cada vehículo o configuración vehicular, según el tipo de camino en que transitan, es el indicado en las tablas B-1 y B-2, como sigue, considerando la suma de pesos por eje y la fórmula puente1/.

Cabe recordar que el beneficio de la regla, solo aplica para los vehículos tipo C2 y la combinación con remolque C2-R2 y C2-R3, siempre y cuando se cumpla con los límites y valores expuestos.

Es un régimen que te permite gozar de los beneficios de ser formal, emitir facturas e informar bimestralmente tus ventas y gastos.

¿Para quién es?

Para las personas físicas con actividades empresariales que obtengan ingresos de hasta dos millones de pesos anuales y realicen:

Venta de bienes, por ejemplo: tienda de abarrotes, papelería, carnicería, frutería, dulcería, tianguista, locatario de mercado, entre otros.

Prestación de servicios que no requieran título profesional, por ejemplo: salón de belleza, plomería, carpintería, herrería, albañilería, taxista, entre otros.

Venta de productos por los que obtienes una comisión, siempre que no sea superior de 30% de tus ingresos totales, por ejemplo: comisión por venta de tarjetas telefónicas, tiempo aire, productos de belleza, entre otros.

Adicionalmente, puedes obtener ingresos por:

Sueldos o salarios.

Asimilados a salarios.

Arrendamiento de casa habita ción o local comercial.

Intereses.

Plataformas tecnológicas. Lo anterior, siempre que el total de tus ingresos en su conjunto no excedan de dos millones de pesos al año.

¿Qué deducciones puede aplicar el RIF?

Antes de iniciar a contarte cuáles son los gastos deducibles que puedes aplicar como RIF, vamos a mencionar los tipos de deducciones que existen:

Gastos e inversiones Todos aquellos que se efectúen para llevar a cabo la actividad económica como persona

Gastos personales Son los que se realizan de forma independiente a la actividad económica a la cual te dedicas. Estos solo los pueden deducir las personas físicas y se presentan en la declaración anual.

Gastos Deducibles para RIF

Gastos e inversiones que realices estrictamente para desarrollar tu actividad económica o profesional:

Renta de locales donde realizas tu actividad.

Energía eléctrica y otros servicio como agua, Internet o telefonía, etc., debidamente acreditados como arrendamiento mediante Comprobante Fiscal Digital por Internet, CFDI.

Papelería y útiles.

Gastos en combustible, como gasolina, pagada con monedero, vales, tarjeta de crédito o débito, transferencia electrónica o cheque, pero nunca en efectivo.

Viáticos

Mantenimiento y remodelación del local.

Mantenimiento de vehículo y refacciones de los autos que estén a tu nombre y que sean empleados para la actividad del negocio.

Artículos de limpieza para el establecimiento o sucursal.

También podrás deducir gastos de cursos o diplomados por la capacitación para la profesión que ejerces.

Gastos No Deducibles

Los gastos que no son deducibles para RIF ya que no son expresamente para el desarrollo de su actividad son algunos como:

Artículos de belleza o uso personal.

Artículos de entrenamiento, películas y videojuegos.

Compras de despensa para el hogar.

Compra de vestimenta y calzado.

Gimnasios y suplementos alimenticios.

Los pagos en restaurantes, a no ser que sean viáticos como comentamos anteriormente.

Aquellos gastos que no cuenten con el correspondiente comprobante fiscal.

Los que no cumplan con los métodos de pago adecuados.

¿Tienes otras actividades y no sabes si es compatible con el RIF?

Nosotros te asesoramos, para seleccionar el régimen que necesitas.

¡Comunícate a nuestros teléfonos y/o correo electrónico!

Registro de Prestadoras de Servicios Especializados u Obras Especializadas (REPSE), fue habilitado por la STPS, a raíz de la reforma de outsourcing, en donde se estableció que tanto las personas físicas como morales que proporcionen servicios que se ejecuten dentro de las instalaciones de sus clientes, deberán contar con un registro especial proporcionado por la STPS.

La figura de los servicios especializados se crea tras la aprobación de la reforma del outsourcing, que consiste principalmente en que solo aquellas empresas que presten servicios ajenos al objeto social de sus clientes podrán seguir brindando sus servicios, por otro lado, para que las empresas puedan prestar sus servicios es necesario que se den de alta en el padrón creado por la STPS el cual recibe el nombre de REPSE.

El REPSE es la plataforma habilitada por la STPS, a través de la cual se gestiona el Registro de Prestadoras de Servicios Especializados u Obras Especializadas para el cumplimiento de la Ley Federal del Trabajo en su artículo 15.

¿Qué son los servicios especializados?

Se trata de empresas que brindan a sus clientes servicios específicos que por lo regular NO hacen parte del objeto social del cliente.

El mejor ejemplo está en la industria maquiladora, cuya razón de ser es la producción, por tanto, toda área que NO sea producción usualmente tendrá su soporte en servicios externos, hoy considerados ‘servicios especializados’

Ejemplos de servicios especializados:

Empresas de EHS

Empresas de Logística

Comedores Industriales

Empresas de Limpieza

Empresas de Recarga de Extintores

Empresas de Salud Ocupacional

Empresas de Mantenimiento Industriales

Empresas de TI

Contratistas y empresas de construcción

Empresas de Control de Calidad

Trámite REPSE para personas Morales

Nosotros te ayudamos a obtener el registro REPSE de tu empresa, comunícate con nuestros teléfonos.

Si eres persona física, tienes derecho a presentar las siguientes deducciones personales en tu Declaración Anual

¿Qué son las deducciones personales?

Son los gastos que como contribuyente tienes derecho a disminuir de tus ingresos acumulables en la Declaración Anual del ejercicio. Las deducciones personales son: Salud.

Honorarios médicos, dentales y por servicios profesionales en materia de psicología y nutrición. *

Son deducibles si son prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes.

Gastos hospitalarios y medicinas incluidas en facturas de hospitales. *

No proceden los comprobantes de farmacias.

Honorarios a enfermeras. *

Análisis, estudios clínicos. *

Compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente. *

Prótesis. *

Compra de lentes ópticos graduados para corregir efectos visuales. *

Primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social.

Dichos gastos por salud serán deducibles cuando hayan sido efectuados para ti, tu cónyuge o concubino/a, tus padres, abuelos, hijos y nietos. Educación.

Colegiaturas en instituciones educativas privadas con validez oficial de estudios. Desde nivel preescolar hasta bachillerato o equivalente, por los montos siguientes (límite anual de deducción): *

– Preescolar: 14,200 pesos.

– Primaria: 12,900 pesos.

– Secundaria: 19,900 pesos.

– Profesional técnico: 17,100 pesos.

– Bachillerato o su equivalente: 24,500 pesos.

Para hacer efectivo este beneficio, requieres contar con el comprobante de pago correspondiente. Cuando realices pagos en un mismo ejercicio fiscal, por una misma persona, por servicios de enseñanza correspondientes a dos niveles educativos, el límite anual de deducción que puedes disminuir es el que corresponde al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició. Las cuotas por concepto de inscripción o reinscripción no pueden ser deducibles.

Transporte escolar, sólo si es obligatorio. *

Otros.

Gastos funerarios de tu cónyuge o concubino/a, así como para tus padres, abuelos, hijos y nietos, podrás realizarlos con cualquier medio de pago y debes contar con la factura.

Intereses reales devengados y efectivamente pagados por créditos hipotecarios, destinados a tu casa habitación, contratados con el sistema financiero, INFONAVIT o FOVISSSTE, entre otras, y siempre que el crédito otorgado no exceda de setecientas cincuenta mil unidades de inversión.

Donativos otorgados a instituciones autorizadas para recibir donativos.

No serán onerosos ni remunerativos (que no se otorguen como pago o a cambio de servicios recibidos).El monto de los donativos no excederá de 7% de los ingresos acumulables que sirvieron de base para calcular el impuesto sobre la renta del año anterior, antes de aplicar las deducciones personales correspondientes a dicho año.

Aportaciones complementarias de retiro realizadas en la subcuenta de aportaciones voluntarias de tus planes personales de retiro (Afore).

El pago por impuestos locales por salarios, cuya tasa no exceda 5%.

* El pago de estos gastos requieres realizarlo mediante cheque nominativo del contribuyente, transferencia electrónica de fondos, tarjeta de crédito, de débito o de servicios. La deducción no procede si el pago fue realizado en efectivo. Puedes obtener un saldo a favor, si presentas tus deducciones en tu Declaración Anual. El monto total de las deducciones personales (excepto gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias y aportaciones complementarias de retiro, así como estímulos fiscales) no puede exceder de cinco Unidades de Medida y Actualización (UMA) anuales o del 15% total de tus ingresos, incluidos los exentos, lo que resulte menor. Para mayor información consulta a las disposiciones fiscales aplicables al régimen que te corresponda, donde podrás checar específicamente los ordenamientos jurídicos de tu actividad.